Die eidesstattliche Versicherung ist eine besonders gewichtige Erklärung zur Wahrheit von Angaben. Im deutschen Recht begegnet Ihnen heute oft die präzisere Formulierung Versicherung an Eides statt. Entscheidend ist immer, wer sie verlangt, in welchem Verfahren sie abgegeben wird und welche Folgen falsche Angaben haben.

Überblick

| Praxisfall | Anschauliche Einordnung |

|---|---|

| Wettbewerbsstreit zwischen Unternehmen | Ein Unternehmen will eine irreführende Werbeaussage schnell stoppen. Eine Mitarbeiterin schildert schriftlich, wann und wo sie die Werbung gesehen hat. Die Versicherung an Eides statt macht diese Darstellung für das Gericht besonders verbindlich. |

| Einstweilige Verfügung im Presserecht | Eine betroffene Person geht gegen eine falsche Tatsachenbehauptung vor. Damit das Gericht rasch entscheiden kann, versichert sie den Sachverhalt an Eides statt. So wird ihre Schilderung glaubhafter als eine einfache Behauptung. |

| Vermögensauskunft bei Schulden | Ein Schuldner muss Einkommen, Konten und Vermögenswerte offenlegen. Am Ende bestätigt er an Eides statt, dass die Angaben vollständig und richtig sind. Umgangssprachlich wird das oft noch als eidesstattliche Versicherung bezeichnet. |

| Nachlassverzeichnis im Erbrecht | Ein Erbe oder Nachlassverwalter legt ein Verzeichnis über den Nachlass vor. Bestehen Zweifel an der Vollständigkeit, kann verlangt werden, dass die Angaben an Eides statt versichert werden. Das erhöht den Druck zu sorgfältiger Prüfung aller Unterlagen. |

| Auskunft über Vermögenswerte | Jemand ist verpflichtet, ein Verzeichnis über bestimmte Werte oder Einnahmen vorzulegen. Die Gegenseite vermutet Lücken. Durch die Versicherung an Eides statt wird aus einer bloßen Liste eine rechtlich deutlich strengere Erklärung. |

| Typischer Fehler in der Praxis | Eine Person unterschreibt, obwohl Kontoauszüge, Verträge oder alte E Mails nicht vollständig geprüft wurden. Gerade solche Lücken sind riskant. Nicht nur bewusste Lügen, auch unvollständige Angaben können schwerwiegende Folgen haben. |

| Wichtige Faustregel | Erst alle Tatsachen mit Unterlagen absichern, dann erklären. Die eidesstattliche Versicherung ist nie ein Routineformular. Sie sollte nur abgegeben werden, wenn Sie jede wesentliche Angabe nachvollziehbar prüfen können. |

Der Begriff klingt für viele nach Strafrecht, Polizei oder spektakulären Gerichtsverfahren. In der Praxis taucht er jedoch häufig in ganz anderen Zusammenhängen auf. Dazu zählen Zivilverfahren, die Durchsetzung von Auskunftsansprüchen, Nachlassfragen oder die Vermögensauskunft im Vollstreckungsrecht. Gerade dort zeigt sich, dass eine eidesstattliche Versicherung kein bloßes Formular ist, sondern ein rechtlich scharfes Instrument.

Wichtig ist dabei die sprachliche Unterscheidung. Umgangssprachlich wird noch oft von der eidesstattlichen Versicherung gesprochen. Juristisch ist im deutschen Recht meist die Versicherung an Eides statt gemeint. Im Bereich der Schulden und Zwangsvollstreckung wurde die frühere Bezeichnung weitgehend durch die Vermögensauskunft ersetzt. Wer die Begriffe verwechselt, versteht oft den Ablauf nicht und unterschätzt die Folgen unvollständiger oder unrichtiger Angaben.

Für Sie als Betroffene, Antragsteller, Gläubiger oder Erbe ist vor allem eines relevant: Eine solche Erklärung darf nicht routinemäßig abgegeben werden. Sie setzt meist eine gesetzliche Grundlage, eine zuständige Stelle und einen klar umrissenen Sachverhalt voraus. Genau deshalb lohnt ein Blick auf typische Anwendungsfälle.

Was bedeutet die eidesstattliche Versicherung im Kern?

Was genau wird dabei erklärt?

Im Kern erklären Sie, dass bestimmte Tatsachen nach Ihrem besten Wissen richtig und vollständig sind. Die Erklärung verstärkt also nicht eine Meinung, sondern Tatsachenangaben. Sie soll einem Gericht oder einer zuständigen Behörde eine verlässliche Grundlage geben, wenn ein voller Strengbeweis nicht erforderlich oder noch nicht möglich ist.

Für den Alltag bedeutet das: Nicht jede schriftliche Behauptung mit feierlicher Formulierung ist rechtlich schon eine eidesstattliche Versicherung. Erst wenn das Gesetz eine solche Erklärung vorsieht und eine zuständige Stelle sie abnimmt oder verwertet, entfaltet sie ihre typische juristische Wirkung. Genau an diesem Punkt scheitern viele Missverständnisse.

Warum ist sie rechtlich so bedeutsam?

Der besondere Stellenwert folgt aus dem Strafrecht. Wer vor einer zuständigen Stelle bewusst falsch versichert, riskiert eine Strafbarkeit. Das macht die Erklärung für Gerichte und Behörden zu einem Instrument mit höherem Vertrauenswert als eine einfache schriftliche Mitteilung. Zugleich steigt für die erklärende Person das Risiko deutlich.

Ein Praxisbeispiel verdeutlicht das. Eine Person erklärt gegenüber einem Gericht, sie habe ein bestimmtes Schreiben nie erhalten. Wird diese Angabe per Versicherung an Eides statt abgegeben und ist nachweisbar falsch, geht es nicht mehr nur um ein Glaubwürdigkeitsproblem. Dann kann aus einer prozessualen Taktik ein strafrechtliches Problem werden.

Wo kommt die eidesstattliche Versicherung in der Praxis vor?

Wann wird sie im Zivilprozess genutzt?

Im Zivilprozess dient die Versicherung an Eides statt vor allem der Glaubhaftmachung. Das ist wichtig in Situationen, in denen ein Gericht rasch entscheiden muss. Typisch ist der einstweilige Rechtsschutz. Dort reicht oft keine bloße Behauptung, aber auch kein langes Beweisverfahren. Die Erklärung schließt diese Lücke.

Ein nachvollziehbares Beispiel ist ein Wettbewerbsstreit. Ein Unternehmen will eine irreführende Werbeaussage eines Konkurrenten kurzfristig stoppen. Eine Mitarbeiterin schildert unter Versicherung an Eides statt, wann und wie sie die Werbung gesehen hat. Das Gericht kann damit schneller prüfen, ob eine einstweilige Verfügung in Betracht kommt.

Auch im Persönlichkeitsrecht spielt die Erklärung eine Rolle. Wer sich gegen eine falsche Tatsachenbehauptung wehrt, legt oft eine eigene Schilderung an Eides statt vor. Sie ersetzt keinen späteren Vollbeweis, kann aber für eine vorläufige gerichtliche Entscheidung entscheidend sein.

Welche Rolle spielt sie bei Auskunfts und Rechenschaftspflichten?

Besonders praxisnah ist der Bereich der Auskunft. Wenn jemand verpflichtet ist, ein Verzeichnis oder eine Rechnung vorzulegen, kann die andere Seite unter bestimmten Voraussetzungen verlangen, dass die Vollständigkeit an Eides statt versichert wird. Das betrifft nicht selten Vermögenswerte, Bestände oder Abrechnungen.

Ein typischer Fall ist die Verwaltung fremder Gelder. Eine beauftragte Person legt eine Abrechnung vor. Die berechtigte Seite hat konkrete Zweifel, ob alle Einnahmen aufgeführt wurden. Dann kann die Versicherung an Eides statt das Mittel sein, um die Angaben abzusichern. Für Sie bedeutet das: Schon vor Abgabe sollten Unterlagen, Kontobewegungen und Belege lückenlos geprüft werden.

Eidesstattliche Versicherung und Vermögensauskunft: Wo liegt der Unterschied?

Warum wird der Begriff oft mit Schulden verbunden?

Viele Menschen denken bei der eidesstattlichen Versicherung zuerst an Schulden. Das ist historisch verständlich. Früher war die Bezeichnung im Vollstreckungsrecht geläufig. Heute spricht das Gesetz in diesem Zusammenhang vorrangig von der Vermögensauskunft. Der Schuldner muss dabei seine Vermögensverhältnisse offenlegen und die Angaben an Eides statt als richtig und vollständig versichern.

Der praktische Unterschied ist wichtig. Die Vermögensauskunft ist das Verfahren. Die an Eides statt abgegebene Bestätigung ist ein Teil davon. Wer sagt, jemand habe eine eidesstattliche Versicherung abgegeben, meint im Alltag oft genau diesen Vorgang. Juristisch sauberer ist jedoch die Formulierung, dass eine Vermögensauskunft abgegeben wurde und deren Inhalt an Eides statt versichert wurde.

Wie läuft das in einem typischen Fall ab?

Stellen Sie sich vor, eine offene Forderung wurde tituliert, aber eine Pfändung bleibt erfolglos. Dann kann der Gerichtsvollzieher den Schuldner zur Vermögensauskunft laden. Dort müssen unter anderem Einkommen, Konten, Forderungen und verwertbare Vermögensgegenstände offengelegt werden. Am Ende wird die Richtigkeit und Vollständigkeit an Eides statt versichert.

Ein Mini Fallbeispiel zeigt die Tragweite. Ein Selbstständiger verschweigt ein Nebenkonto, weil er dort nur wenige Zahlungseingänge vermutet. Diese Annahme ist riskant. Auch vermeintlich kleinere Positionen können relevant sein. Falsche oder unvollständige Angaben gefährden nicht nur die Glaubwürdigkeit, sondern können strafrechtliche Folgen auslösen und weitere Vollstreckungsmaßnahmen nach sich ziehen.

Hinzu kommt ein praktischer Nebeneffekt. Einträge im Schuldnerverzeichnis können die wirtschaftliche Handlungsfähigkeit spürbar beeinträchtigen. Das reicht von Problemen bei Vertragsabschlüssen bis zu Schwierigkeiten bei Krediten oder bestimmten geschäftlichen Prüfungen. Wer geladen wird, sollte den Termin daher nie ignorieren.

Welche Praxisbeispiele helfen beim Verständnis?

Welche Fälle sind im Alltag besonders anschaulich?

Die stärkste Wirkung entfalten konkrete Konstellationen. Deshalb lohnt ein Blick auf mehrere typische Szenarien. Sie zeigen, dass die eidesstattliche Versicherung kein Nischenthema ist, sondern an verschiedenen Schnittstellen des Zivilrechts auftaucht.

Im Wettbewerbsrecht bestätigt eine Vertriebsmitarbeiterin, dass ein Konkurrent auf einer Messe ein bestimmtes irreführendes Werbeversprechen verwendet hat. Im Presserecht erklärt ein Betroffener, wann er von einer rufschädigenden Veröffentlichung erfahren hat. Im Erbrecht versichert ein Erbe gegenüber dem Nachlassgericht, dass die bekannten Nachlassgegenstände vollständig angegeben wurden. Im Forderungsrecht sichert ein Auskunftspflichtiger ein vorgelegtes Verzeichnis ab, wenn dessen Sorgfalt bezweifelt wird.

Diese Beispiele haben einen gemeinsamen Kern. Es geht immer um Tatsachen, die für ein Verfahren oder einen Anspruch wichtig sind und die durch eine besonders verbindliche Erklärung abgesichert werden. Für Sie ist daraus eine einfache Regel ableitbar: Je größer die rechtliche Relevanz der Angabe, desto sorgfältiger muss die Vorbereitung ausfallen.

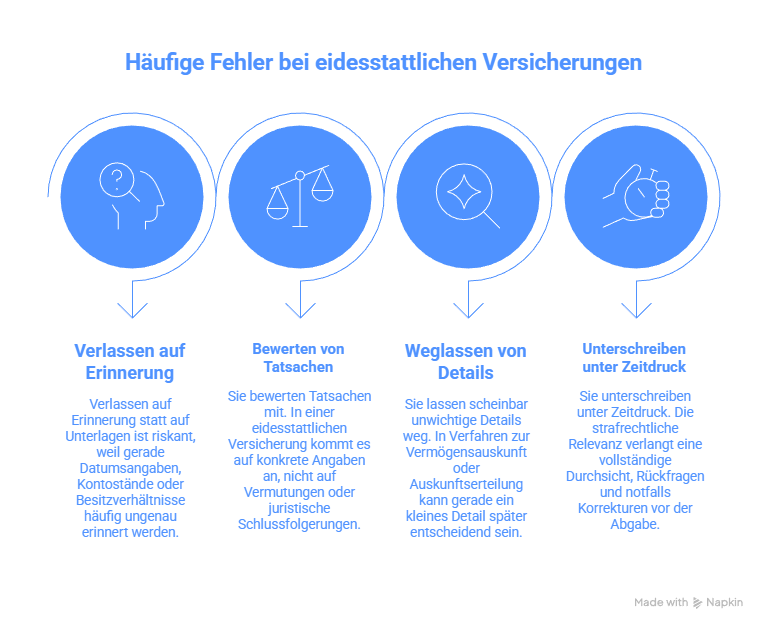

Die folgende Übersicht zeigt typische Fehlerquellen und sinnvolle Reaktionen:

- Sie verlassen sich auf Erinnerung statt auf Unterlagen. Das ist riskant, weil gerade Datumsangaben, Kontostände oder Besitzverhältnisse häufig ungenau erinnert werden.

- Sie bewerten Tatsachen mit. In einer eidesstattlichen Versicherung kommt es auf konkrete Angaben an, nicht auf Vermutungen oder juristische Schlussfolgerungen.

- Sie lassen scheinbar unwichtige Details weg. In Verfahren zur Vermögensauskunft oder Auskunftserteilung kann gerade ein kleines Detail später entscheidend sein.

- Sie unterschreiben unter Zeitdruck. Die strafrechtliche Relevanz verlangt eine vollständige Durchsicht, Rückfragen und notfalls Korrekturen vor der Abgabe.

Wenn Sie sich unsicher sind, hilft ein einfacher Prüfmaßstab: Können Sie jede einzelne Tatsachenangabe mit Dokumenten, Notizen oder einer sicheren Erinnerung erklären. Falls nicht, sollten Sie die Erklärung nicht vorschnell abgeben. In vielen Fällen ist es besser, zunächst Unterlagen zu ergänzen oder anwaltlichen Rat einzuholen.

Welche Folgen haben Fehler oder falsche Angaben?

Was passiert bei unvollständigen Angaben?

Unvollständigkeit ist in der Praxis oft gefährlicher als offenkundige Lügen. Der Grund ist simpel. Viele Erklärende glauben, nur bewusste Falschbehauptungen seien problematisch. Tatsächlich können schon lückenhafte Angaben erhebliche Folgen haben. Im Zivilverfahren leidet die Glaubhaftigkeit. Im Vollstreckungsrecht drohen weitere Maßnahmen. Im Strafrecht kommt neben vorsätzlichem Verhalten auch Fahrlässigkeit in Betracht.

Ein typischer Fehler ist die Formulierung aus dem Gedächtnis ohne Belegprüfung. Wer etwa eine Forderung, ein Konto, einen Gegenstand oder eine Einnahmequelle übersieht, kann sich später kaum mit bloßer Nachlässigkeit entlasten. Gerade bei standardisierten Formularen entsteht leicht der Irrtum, die Sache sei rein formal. Das Gegenteil ist richtig.

Welche Best Practices sind sinnvoll?

Vor der Abgabe sollten Sie stets eine Belegmappe oder digitale Übersicht anlegen. Dazu gehören Kontoauszüge, Verträge, E Mails, Abrechnungen, Nachlassunterlagen oder Korrespondenz mit Behörden. Markieren Sie offene Punkte und trennen Sie gesicherte Tatsachen von bloßen Annahmen. Diese Vorbereitung kostet Zeit, senkt aber das Risiko gravierender Fehler.

Sinnvoll ist auch eine sprachliche Selbstkontrolle. Aussagen wie “soweit ich mich erinnere” helfen nicht, wenn das Formular oder das Verfahren vollständige Tatsachenangaben verlangt. Besser ist eine saubere Klärung vorab. Können Sie einen Punkt nicht sicher bestätigen, muss genau geprüft werden, wie damit rechtlich korrekt umzugehen ist. Ein Satz mit Unsicherheit ersetzt keine vollständige Tatsachenangabe.

Kernfakten im Überblick

| Aspekt | Wesentliches |

|---|---|

| Begriff | Im deutschen Recht ist meist die Versicherung an Eides statt der präzisere juristische Begriff. |

| Zweck | Sie dient dazu, wichtige Tatsachen gegenüber Gericht oder zuständiger Behörde besonders verbindlich zu bestätigen. |

| Praxisfelder | Typisch sind Glaubhaftmachung im Zivilprozess, Auskunfts- und Rechenschaftspflichten, Erbrecht und Vermögensauskunft. |

| Schuldenkontext | Die frühere eidesstattliche Versicherung wurde im Vollstreckungsrecht weitgehend durch die Vermögensauskunft ersetzt. |

| Risiko | Falsche oder unvollständige Angaben können prozessuale Nachteile und strafrechtliche Folgen auslösen. |

Fazit

Die eidesstattliche Versicherung ist kein bloßer Formalakt, sondern ein Instrument mit erheblichem rechtlichem Gewicht. Wer den Begriff nur aus dem Schuldenkontext kennt, greift zu kurz. In der Praxis begegnet Ihnen die Versicherung an Eides statt in mehreren Rechtsgebieten, vor allem dort, wo Tatsachen schnell, verlässlich und mit besonderer Bindungswirkung erklärt werden müssen.

Entscheidend ist der Kontext. Im Zivilprozess kann die Erklärung eine vorläufige Entscheidung tragen. Bei Auskunfts- und Rechenschaftspflichten erhöht sie den Druck auf vollständige Angaben. Im Nachlassrecht kann sie die Richtigkeit eines Verzeichnisses absichern. Im Vollstreckungsrecht ist sie Teil der Vermögensauskunft und damit oft wirtschaftlich besonders sensibel. Für Sie folgt daraus eine klare Konsequenz: Eine solche Erklärung sollte nie aus Routine, Zeitdruck oder bloßer Vermutung heraus abgegeben werden.

Wer sorgfältig vorbereitet, Unterlagen prüft und Begriffe sauber trennt, reduziert das Risiko erheblich. Gerade das macht den Unterschied zwischen einer tragfähigen Erklärung und einem vermeidbaren Problem. Die wichtigste Praxisregel lautet daher: Erst Tatsachen sichern, dann erklären.

Häufig gestellte Fragen zum Thema „eidesstattliche Versicherung“

Gilt eine private eidesstattliche Versicherung zwischen zwei Personen rechtlich genauso wie vor Gericht?

Nein. Eine private Erklärung mit dieser Überschrift hat nicht automatisch dieselbe rechtliche Qualität wie eine Versicherung an Eides statt in einem gesetzlich geregelten Verfahren. Entscheidend ist, ob eine zuständige Stelle die Erklärung auf gesetzlicher Grundlage entgegennehmen oder verwerten darf. Fehlt dieser Rahmen, bleibt die Erklärung meist eine private schriftliche Bekräftigung mit begrenztem eigenständigem Beweiswert.

Das bedeutet nicht, dass eine solche Erklärung völlig irrelevant wäre. Sie kann im Streitfall trotzdem als Indiz oder als vorbereitende Darstellung eine Rolle spielen. Die typische strafrechtliche Schärfe der falschen Versicherung an Eides statt knüpft jedoch gerade an die zuständige Behörde oder das zuständige Gericht an. Deshalb sollten Sie private und formell wirksame Erklärungen nicht gleichsetzen.

Kann eine eidesstattliche Versicherung später noch korrigiert werden?

Eine Korrektur ist in der Praxis ein heikler Punkt. Wer nach Abgabe erkennt, dass Angaben unzutreffend oder unvollständig waren, sollte die Sache nicht aussitzen. Ob und wie eine Berichtigung möglich ist, hängt vom Verfahrensstand und vom konkreten Rechtsrahmen ab. Je früher eine Unrichtigkeit offen angesprochen wird, desto eher lässt sich weiterer Schaden begrenzen.

Aus praktischer Sicht ist entscheidend, dass Sie nicht erst auf eine spätere Nachfrage hoffen. Sobald ein Fehler auffällt, muss geprüft werden, an welche Stelle die Richtigstellung zu richten ist und welche Form erforderlich ist. Gerade weil Berichtigungen rechtlich anspruchsvoll sind, ist eine vorherige sorgfältige Vorbereitung immer der sicherere Weg.

Welche Rolle spielt die eidesstattliche Versicherung bei digitalen Unterlagen und Online Verfahren?

Auch wenn Unterlagen digital eingereicht oder Termine elektronisch vorbereitet werden, ändert das nichts am materiellen Gewicht der Erklärung. Entscheidend bleibt der Inhalt der Tatsachenangaben, nicht das Medium. Digitale Kontoauszüge, elektronische Korrespondenz oder gespeicherte Dokumente können die Grundlage für eine Erklärung sein, wenn sie vollständig gesichtet und nachvollziehbar ausgewertet wurden.

Gerade im digitalen Umfeld entstehen jedoch neue Fehlerquellen. Häufig werden einzelne Dateien übersehen, Suchergebnisse unvollständig ausgewertet oder ältere Versionen verwendet. Für Sie heißt das: Digitale Bequemlichkeit ersetzt keine Sorgfalt. Vor einer Erklärung sollten Sie Datenquellen systematisch prüfen und nicht nur nach dem ersten Überblick entscheiden.

Ist eine eidesstattliche Versicherung auch bei Erinnerungslücken möglich?

Erinnerungslücken sind in der Praxis häufig und nicht automatisch ein Ausschlussgrund. Problematisch wird es erst, wenn aus Unsicherheit scheinbare Gewissheit gemacht wird. Eine Versicherung an Eides statt verlangt belastbare Tatsachenangaben nach bestem Wissen. Genau deshalb sollten Erinnerung und Dokumentation sauber voneinander getrennt werden.

Wenn Sie merken, dass ein Datum, ein Betrag oder ein Ablauf nicht mehr sicher rekonstruierbar ist, sollten zuerst verfügbare Unterlagen ausgewertet werden. Bleiben danach Lücken, muss geprüft werden, ob eine Erklärung überhaupt in dieser Form abgegeben werden kann. Eine Erklärung ins Blaue hinein ist der denkbar schlechteste Weg, weil sie später kaum noch überzeugend relativiert werden kann.

Warum wird die eidesstattliche Versicherung in Medienberichten oft missverstanden?

In der öffentlichen Darstellung wird der Begriff häufig sehr weit verwendet. Jede schriftliche Bekräftigung wird dann schnell als eidesstattliche Versicherung bezeichnet. Juristisch ist das ungenau, weil es auf die gesetzliche Grundlage und die zuständige Stelle ankommt. Diese Differenz wirkt klein, ist aber für die rechtliche Einordnung entscheidend.

Passende Artikel:

Was ist eine juristische Person? Definition und Beispiele

Chief of Staff: Aufgaben, Rolle und Erfolgskriterien

Strategieberatung: 7 Punkte für echten Nutzen

COO-Bedeutung: Aufgaben, Rolle, Gehalt