Zahlungsverpflichtung, Selbstauskunft und Konditionsanfrage – was sagt der Credit Score aus?

Die Bonität ist ein entscheidender Faktor im Finanzwesen, der sowohl für Privatpersonen als auch für Unternehmen von großer Bedeutung ist. Doch was bedeutet Bonität genau? Bonität bedeutet Kreditwürdigkeit – also die Fähigkeit und Bereitschaft eines Schuldners, seinen finanziellen Verpflichtungen nachzukommen.

Eine gute Bonität öffnet Türen zu günstigen Kreditkonditionen, während eine schlechte Bonität hohe Zinsen oder gar eine Kreditablehnung nach sich ziehen kann. Banken, Vermieter und andere Finanzinstitute führen regelmäßig eine Bonitätsprüfung durch, um die Zahlungsfähigkeit eines Kreditnehmers einzuschätzen. Die Einstufung der Bonität basiert auf verschiedenen Faktoren, darunter der SCHUFA-Score, offene Forderungen und frühere Zahlungsausfälle.

In diesem Artikel erfahren Sie alles über die Bedeutung der Bonität, die Berechnung der Bonität, wie Sie Ihre eigene Bonität prüfen, falsche Einträge löschen lassen und die Bonität verbessern können.

Was bedeutet Bonität einfach erklärt?

Die Bonität beschreibt die finanzielle Zuverlässigkeit einer Person oder eines Unternehmens und gibt an, wie hoch das Ausfallrisiko bei einer Kreditvergabe ist. Je höher die Bonität, desto höher ist die Wahrscheinlichkeit, dass der Schuldner seine Rückzahlung pünktlich leistet.

Kreditgeber, Vermieter und Versicherungen prüfen die Bonität des Kunden, bevor sie Verträge abschließen oder Kredite bewilligen. In Deutschland werden dazu häufig Auskunfteien wie die SCHUFA zurate gezogen. Beispielsweise kann man hier eine Bonitätsauskunft bestellen.

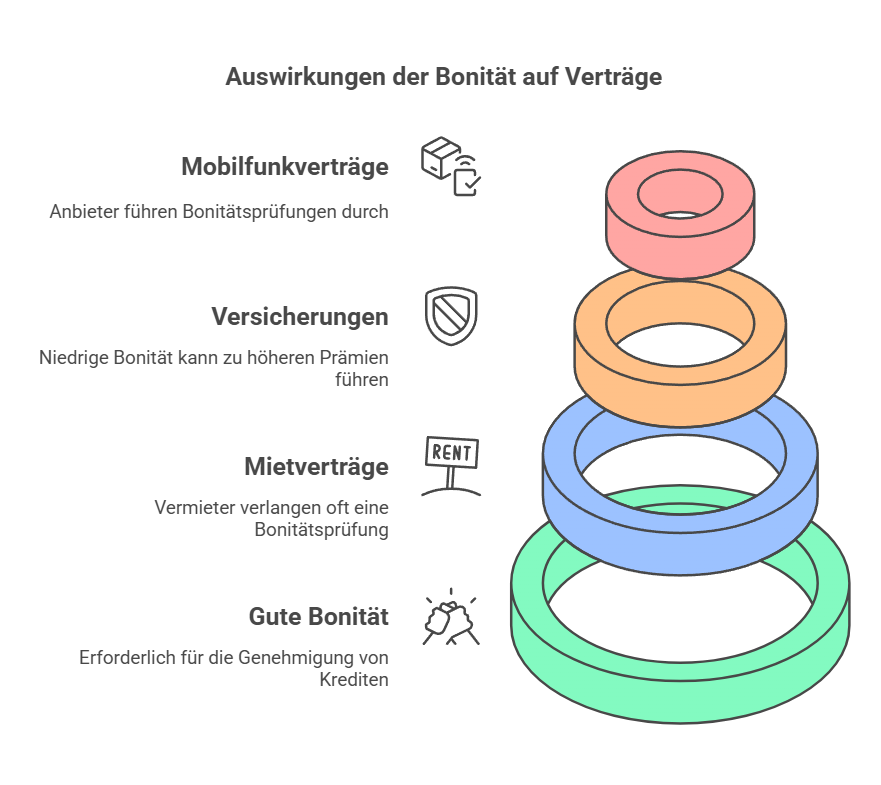

Die Bonität ist wichtig für:

- Kredite: Wer einen Kredit aufnehmen möchte, muss eine gute Bonität vorweisen.

- Mietverträge: Vermieter fordern oft eine SCHUFA-Auskunft, um das Ausfallrisiko zu minimieren.

- Versicherungen: Eine niedrige Bonität kann zu höheren Prämien führen.

- Mobilfunkverträge: Anbieter verlangen eine Bonitätsprüfung, bevor sie einen Vertrag genehmigen.

Wie wird die Bonität geprüft?

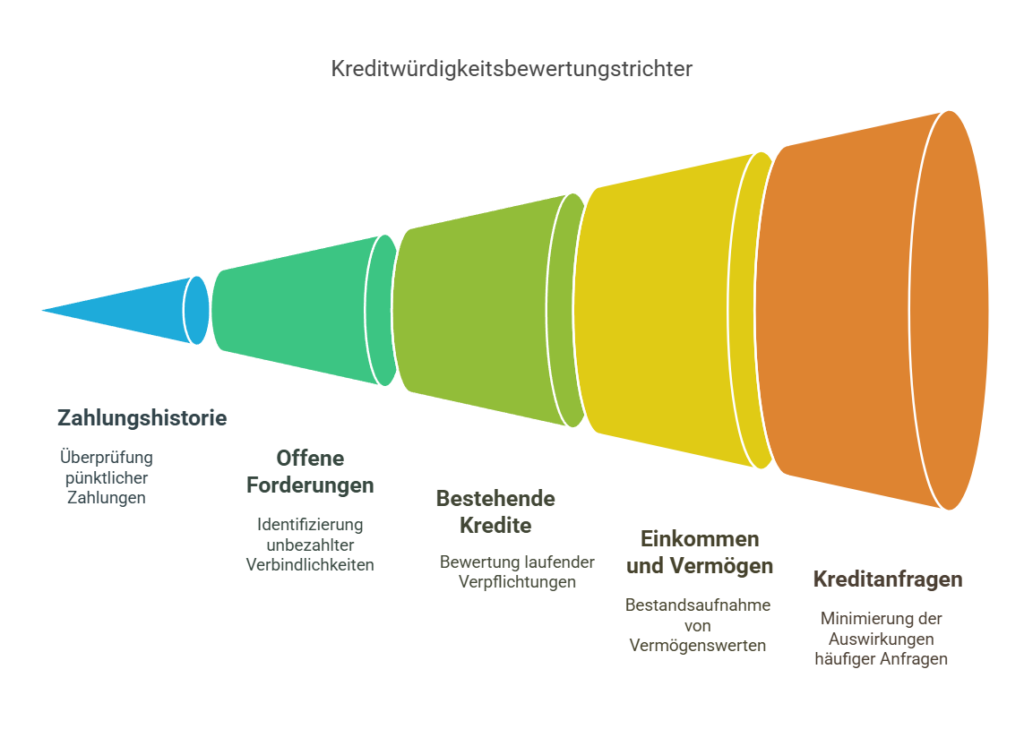

Die Bonitätsprüfung wird von Banken, Vermietern oder anderen Finanzdienstleistern durchgeführt, um das Zahlungsausfallrisiko zu bewerten. Dabei werden verschiedene Faktoren berücksichtigt:

- Zahlungshistorie: Wurden Rechnungen und Kredite immer pünktlich beglichen?

- Offene Forderungen: Bestehen unbezahlte Rechnungen oder Mahnungen?

- Bestehende Kredite: Hat der Kreditnehmer bereits laufende Verpflichtungen?

- Einkommen und Vermögen: Wie hoch ist das vorhandene Vermögen?

- Anzahl der Kreditanfragen: Häufige Konditionsanfragen können sich negativ auf die Einstufung der Bonität auswirken.

Die Bonitätsprüfung wird durchgeführt, um festzustellen, ob eine Person oder ein Unternehmen als kreditwürdig gilt. Banken und Auskunfteien zurate ziehen dabei umfangreiche Daten, um das Ergebnis der Bonitätsprüfung festzulegen.

Wie wird die Bonität berechnet?

Die Berechnung der Bonität basiert auf verschiedenen Faktoren, die zusammen den Bonitäts-Score ergeben. In Deutschland spielt der SCHUFA-Score eine zentrale Rolle. Dieser Wert gibt Auskunft über die finanzielle Zuverlässigkeit einer Person.

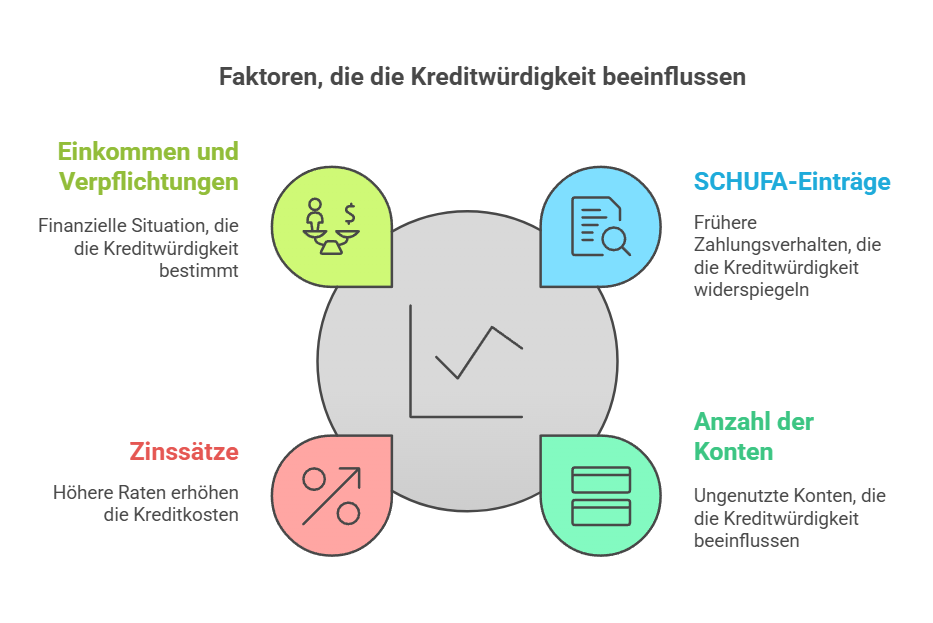

Wichtige Faktoren für die Bonitätsberechnung

- SCHUFA-Einträge: Enthalten Informationen über frühere Zahlungsverhalten.

- Anzahl der Girokonten und Kreditkarten: Ungenutzte Girokonten und Kreditkarten können negativ gewertet werden.

- Höhe der Zinsen: Je höher das Zinsniveau, desto höher sind die Kreditkosten für Personen mit niedriger Bonität.

- Kreditwürdigkeit des Kunden: Wird durch das Einkommen und laufende finanzielle Verpflichtungen bestimmt.

Banken nutzen die Bonitätsprüfung, um das Ausfallrisiko zu minimieren und die Kreditvergabe sicherer zu gestalten.

Wie kann man die eigene Bonität verbessern?

Eine schlechte Bonität kann viele finanzielle Nachteile mit sich bringen. Doch es gibt Maßnahmen, um die Bonität zu verbessern:

- Rechnungen und Kredite pünktlich zurückzahlen

- Kredite nur bei Bedarf aufnehmen

- Falsche Einträge löschen lassen – Eine SCHUFA-Auskunft anfordern und unberechtigte Einträge korrigieren lassen

- Unnötige Girokonten und Kreditkarten auflösen

- Bonitätsauskunft selbst beantragen, um Fehler frühzeitig zu erkennen

- Verpflichtungen zu erfüllen, um das Vertrauen von Banken und Kreditgebern zu stärken

Ein verbesserter Bonitäts-Score kann zu besseren Konditionen bei Kreditverträgen und anderen Finanzgeschäften führen.

Bonitätsprüfung bei Kreditaufnahme – So funktioniert sie

Wenn jemand einen Kredit aufnehmen möchte, wird eine Bonitätsprüfung durchgeführt. Diese hilft Banken und anderen Kreditinstituten dabei, das Risiko von Zahlungsausfällen zu minimieren.

Ablauf der Bonitätsprüfung

- Der Kreditnehmer stellt einen Kreditantrag

- Die Bank führt eine Bonitätsprüfung durch

- Das Ergebnis der Bonitätsprüfung fließt in die Kreditentscheidung ein

- Je nach Bonität wird die Höhe der Zinsen festgelegt

Ein Kredit trotz niedriger Bonität ist möglich, aber oft mit höheren Kosten verbunden. Ein Bürge oder eine Bürgin kann helfen, die wirtschaftliche Kreditwürdigkeit zu verbessern.

Bonität Bedeutung im Überblick

| Aspekt | Kernaussage |

|---|---|

| Definition | Bonität beschreibt die Kreditwürdigkeit, also wie wahrscheinlich es ist, dass finanzielle Verpflichtungen vollständig und pünktlich erfüllt werden. |

| Wofür sie genutzt wird | Bonität dient als Entscheidungsgrundlage, wenn Unternehmen oder Privatpersonen Zahlungsausfälle vermeiden und Risiken kalkulierbar machen wollen. |

| Typische Einflussfaktoren | Relevant sind vor allem bisheriges Zahlungsverhalten, bestehende Verpflichtungen, Stabilität der Einkünfte sowie Plausibilität und Aktualität der gespeicherten Daten. |

| Warum sie schwanken kann | Die Bonität verändert sich, wenn sich Ihre finanzielle Situation, Ihr Zahlungsverhalten oder die Datenlage bei Auskunfteien und Vertragspartnern ändert. |

| Was Sie praktisch tun können | Pünktliche Zahlungen, überschaubare Verpflichtungen, saubere Daten und ein bewusster Umgang mit neuen Verträgen wirken sich in der Regel positiv aus. |

Bonität einfach erklärt und zusammengefasst

Die Bonität zeigt, wie vertrauenswürdig eine Person oder ein Unternehmen in finanziellen Angelegenheiten ist. Eine gute wirtschaftliche Bonität ist essenziell für die Vergabe von Krediten, Mietverträgen und vielen weiteren finanziellen Angelegenheiten.

Um die eigene Bonität positiv zu gestalten, ist es wichtig, Verpflichtungen zu erfüllen, Rechnungen pünktlich zu begleichen und falsche Einträge löschen zu lassen.

Banken und Auskunfteien wie die SCHUFA spielen eine große Rolle bei der Bonitätsbewertung. Die Bonitätsprüfung hilft dabei, das Ausfallrisiko einzuschätzen und Finanzentscheidungen sicherer zu machen.

Wer eine gute Bonität vorweisen kann, profitiert von besseren Kreditkonditionen und niedrigeren Zinsen. Deshalb lohnt es sich, die eigene Bonität aktuell bewerten zu lassen und aktiv an der Verbesserung der Kreditwürdigkeit zu arbeiten.

Häufig gestellte Fragen zum Thema „Bonität Bedeutung“

Welche Rolle spielt Bonität bei Mietverträgen und Alltagsverträgen?

Bonität wird häufig geprüft, wenn Vermietende, Mobilfunkanbieter oder Händler das Risiko einschätzen möchten, dass Zahlungen ausbleiben. Meist geht es nicht um Vermögen, sondern um Verlässlichkeit bei laufenden Verpflichtungen. Je nach Anbieter können Umfang und Tiefe der Prüfung unterschiedlich ausfallen.

Ist Bonität dasselbe wie Liquidität oder Einkommen?

Nein. Liquidität beschreibt, ob Sie kurzfristig zahlungsfähig sind, etwa durch verfügbares Geld auf Konten. Einkommen zeigt, wie viel regelmäßig zufließt. Bonität fasst die erwartete Zuverlässigkeit zusammen und berücksichtigt neben finanzieller Leistungsfähigkeit auch Indikatoren für Zahlungsdisziplin und bestehende Verpflichtungen.

Können viele Vertragsabschlüsse oder Anfragen die Bonität beeinflussen?

Eine Häufung neuer Verträge oder Kreditanfragen kann als Hinweis auf steigenden Finanzierungsbedarf gewertet werden. Das muss nicht negativ sein, kann aber je nach Kontext als Risiko interpretiert werden. Sinnvoll ist, Anfragen gezielt zu bündeln und nur dann zu stellen, wenn ein Abschluss realistisch ist.

Wie oft sollten Sie Ihre Bonitätsdaten prüfen?

Eine regelmäßige Prüfung ist sinnvoll, besonders vor wichtigen Vorhaben wie Wohnungssuche oder Finanzierung. So erkennen Sie frühzeitig veraltete oder fehlerhafte Einträge. Ein praktikabler Rhythmus ist, mindestens einmal pro Jahr zu kontrollieren und zusätzlich anlassbezogen, wenn Sie ungewöhnliche Ablehnungen oder Rückfragen erhalten.

Was können Sie tun, wenn Bonitätsdaten falsch oder veraltet sind?

Dokumentieren Sie den Sachverhalt, sammeln Sie Belege und fordern Sie eine Korrektur bei der Stelle an, die die Daten speichert oder gemeldet hat. Häufig lassen sich Fehler durch Nachweise wie Zahlungsbestätigungen oder Vertragsunterlagen klären. Wichtig ist, konsequent nachzufassen, bis die Daten nachvollziehbar berichtigt sind.

Passende Artikel:

Wie Factoring Zahlungsausfälle minimiert

Gaming und Investment: So wird aus der Anlage kein Glücksspiel

Finanzielle Sicherheit aufbauen – ohne Verzicht

Girokonto gemeinsam nutzen: Vorteile, Risiken und wichtige Tipps

Die besten Tipps, um erfolgreich in Dubai in Immobilien zu investieren